騰訊半年報(bào)透露的三個信號

對買了騰訊的人來說,這又是一份“美滋滋”的財(cái)報(bào)。

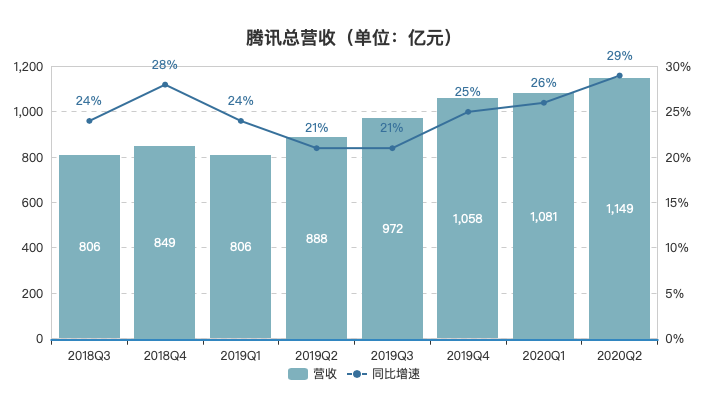

8月12日港股盤后,騰訊控股(00700,HK)公布2020年度半年報(bào)。在2020年Q2,騰訊實(shí)現(xiàn)營收1148.83億元,同比增長29%,超出市場預(yù)期;Non-IFRS下的凈利潤為301.53億元,同比增長28%,同樣高于市場預(yù)期。

加上Q2,騰訊已經(jīng)連續(xù)三個季度營收超千億,也是連續(xù)三個季度超出市場預(yù)期,同時(shí)是騰訊兩年來最好的單季增速。

但對騰訊來說,“數(shù)字鐵幕”已經(jīng)落下來了。

截止8月12日收盤,騰訊報(bào)520.5港元,市值為4.99萬億港元。相比歷史最高點(diǎn),騰訊的股價(jià)在本周有所回落,不過整體仍處于歷史高位——股價(jià)最高點(diǎn)出現(xiàn)在8月6日,盤中一度觸及564港元。

美東時(shí)間8月6日晚間,特朗普簽署兩項(xiàng)行政命令,分別禁止微信(WeChat)和TikTok在美進(jìn)行交易,行政令將于45天后(9月20日)生效。截至目前,這還是兩個較為模糊的行政命令,最終的落地形式尚不明確。騰訊在8月7日晚間發(fā)布公告回應(yīng)表示,“公司正在審閱行政命令的潛在后果以便更全面理解其對集團(tuán)的影響,將在適當(dāng)?shù)臅r(shí)候發(fā)布進(jìn)一步的公告。”

關(guān)于美國業(yè)務(wù),最新的消息是在8月12日晚的業(yè)績電話會上,騰訊首席戰(zhàn)略官詹姆斯·米歇爾(James Michelle)表示,美國收入在其全球收入的比重不足2%,美國業(yè)務(wù)占其廣告總收入的比重不足1%。

這份半年報(bào)的時(shí)間跨度正好在疫情爆發(fā)與“WeChat禁令”之間,呈現(xiàn)出了騰訊這艘商業(yè)巨艦在2020上半年的變化、調(diào)整與重點(diǎn)發(fā)力方向。

兩個引擎:游戲+金融企服

騰訊的營收分為四個板塊:增值服務(wù)、金融科技及企業(yè)服務(wù)、網(wǎng)絡(luò)廣告及其他。增值服務(wù)(包含網(wǎng)絡(luò)游戲收入與社交網(wǎng)絡(luò)收入)一直是騰訊總營收的最大頭,從2017年起,因?yàn)轵v訊開始尋找游戲外的增長引擎,增值服務(wù)占總營收的比例一直在下降。

制圖:虎嗅

但在2020上半年,受疫情影響,游戲重新成為了騰訊的“大殺器”。Q2,增值服務(wù)業(yè)務(wù)收入為650.02億元,同比增長35%。其中:

網(wǎng)絡(luò)游戲業(yè)務(wù)實(shí)現(xiàn)營收382.88億元,同比增長40%,在公司總營收中占比為34%,財(cái)報(bào)中表示,這主要由《和平精英》、《王者榮耀》等手機(jī)游戲推動;

社交網(wǎng)絡(luò)營收為267.14億元,同比增長29%,主要受益于虎牙直播并表(是的,從Q2起,虎牙已被并表)以及QQ音樂付費(fèi)用戶的增長。

在今年之前,騰訊游戲業(yè)務(wù)的營收已經(jīng)許久沒有占比超過三分之一了——2019年,游戲業(yè)務(wù)的營收占比在28%~31%之間徘徊。而疫情使大眾的屏幕使用時(shí)長增長、游戲業(yè)務(wù)因此收益,今年Q1游戲收入的占比達(dá)到35%、Q2占比為34%。具體而言,在本季度,騰訊智能手機(jī)游戲收入為359.88億元,PC端游收入為109.12億元。

騰訊的另一個增長引擎是金融科技及企業(yè)服務(wù),Q2同比增長30%至298.62億元。騰訊在財(cái)報(bào)中表示,此項(xiàng)增長主要?dú)w功于“日均交易量和單筆交易金額增加帶動商業(yè)支付收入的增長,理財(cái)平臺收入的增長,以及因公有云消耗量增多帶動云服務(wù)收入的增長”。

財(cái)報(bào)沒有著重提及外界關(guān)注的云業(yè)務(wù),但值得注意的是,在今年5月,騰訊搬出了5000億的“新基建”戰(zhàn)略,稱將全面升級“云基礎(chǔ)設(shè)施、技術(shù)實(shí)力與科研能力”。

微信商業(yè)化加速再加速

相比前兩者,騰訊在這一季度比較慘的是廣告業(yè)務(wù)。

受宏觀環(huán)境影響,騰訊的網(wǎng)絡(luò)廣告收入增長放緩,本季度同比增長13%至185.52億元。其中,媒體廣告收入同比大降25%至32.90億元,這也是媒體廣告部分近一年來的較大降幅——去年Q3的降幅為28%,隨后兩個季度降幅收窄至15%和10%。但在本季度,由于市場上品牌廣告的需求疲軟、部分內(nèi)容制作及播放延遲,導(dǎo)致騰訊的媒體廣告再次大幅下跌。

表現(xiàn)比較好的是社交及其他廣告收入,同比增長27%至152.62億元,這主要要?dú)w功于流量上升、視頻廣告占比上升以及微信朋友圈廣告的增長。

但這也是社交廣告近一年來的最低增幅:由于朋友圈廣告的持續(xù)發(fā)力,在過去三個季度里社交廣告的同比增長均超過30%,在今年Q1同比增速一度達(dá)到47%。騰訊尚且如此,目前的廣告市場情況大致可以想像了。

此外,從廣告方面可以感知的是,微信的商業(yè)化步伐在持續(xù)加快:2019年初,朋友圈人均單日最高廣告曝光量從兩條增加至三條,2020年已增加至四條。微信在上半年還上線了視頻號、開放小程序的直播,7月,基于小程序的“微信小商店”也正式上線。

微信的“人頭數(shù)”仍在保持上升。截止6月30日,微信及WeChat合并月活躍賬戶數(shù)達(dá)12.061億,同比增長6.5%;而QQ的月活躍賬戶數(shù)為6.476億,相比去年同期下降8.4%。

投資“占有欲”更強(qiáng)

最后一點(diǎn),是騰訊近半年來在投資并購戰(zhàn)略上的改變。

據(jù)不完全統(tǒng)計(jì),騰訊在2020年上半年的投資并購總計(jì)近70起,可以說是今年市場上最為活躍的投資方。

相比曾經(jīng)“把半條命給合作伙伴”(馬化騰語)、主張生態(tài)開放的投資戰(zhàn)略,外界能感受到,騰訊對其投資企業(yè)的“約束力”正逐漸變強(qiáng),甚至更積極地參與到了被投企業(yè)的管理與運(yùn)營中:

2019年Q4,騰訊收購曾開發(fā)出《部落沖突》《皇室戰(zhàn)爭》的芬蘭手游開發(fā)商Supercell;

2020年Q2,閱文管理層大洗牌,騰訊全面介入:創(chuàng)始團(tuán)隊(duì)退出、新任首席執(zhí)行程武與總裁侯曉楠分別來自騰訊影業(yè)與騰訊PCG事業(yè)群;

7月27日,搜狗盤前發(fā)布公告表示公司已收到騰訊的收購要約,騰訊擬以每股9美元的價(jià)格現(xiàn)金收購搜狗剩余的股票;

8月10日,騰訊分別向斗魚和虎牙發(fā)出合并邀約,通過雙方換股、騰訊收購歡聚時(shí)代手中虎牙股份等方式,游戲直播領(lǐng)域老大和老二的合并終局已定,騰訊成為背后重要推手與最終受益者。

半年報(bào)顯示,截止6月30日,騰訊于上市投資公司(不包括附屬公司)權(quán)益的公允價(jià)值合共為7262.44億元,在去年同期,這個數(shù)字是4102.99億元,同比增長了足足77%。

在業(yè)績電話會上,有分析師問及投資并購策略上的變化,但騰訊方面表示,騰訊的投資并購戰(zhàn)略并沒有顯著變化,目前騰訊的投資版圖中囊括了700家公司,騰訊會根據(jù)被投公司具體的所處階段來與其進(jìn)行相應(yīng)的合作。

【本文作者敲敲格,由投資界合作伙伴虎嗅網(wǎng)授權(quán)發(fā)布,文章版權(quán)歸原作者及原出處所有。文章系作者個人觀點(diǎn),不代表投資界立場。如內(nèi)容、圖片有任何版權(quán)問題,請聯(lián)系(editor@zero2ipo.com.cn)投資界處理。】| 聲明:除文章另有注明本站原創(chuàng),文章均為采集于網(wǎng)絡(luò)或轉(zhuǎn)載自其他媒體,并不代表本網(wǎng)站贊同其觀點(diǎn),也不代表本網(wǎng)站對其真實(shí)性負(fù)責(zé)。您若對該文章內(nèi)容、版權(quán)或其它任何疑問或質(zhì)疑,請及時(shí)聯(lián)系網(wǎng)站管理員(252170658@qq.com),本網(wǎng)站將迅速給您回應(yīng)并做處理。 |