在創立喜馬拉雅之前,余建軍經歷了四次創業失敗。第五次,他看中了移動音頻里蘊藏的商機。

彼時,移動互聯網剛開始發展,智能手機出貨量飆升,在眾多的移動應用場景中,“聽”還是一個沒有滿足的領域。

音頻畢竟小眾,多數人對他的選擇表示不理解。李開復曾用《語音微博是個偽命題》的文章,表達對音頻未來的不看好。

但網絡碎片化時間增多,新興汽車人群給廣播電臺帶來的新生,讓余建軍堅信,只要有合適的使用場景,音頻就一定有機會。

2013年3月,喜馬拉雅FM正式上線,半年后用戶突破千萬。同年,荔枝FM、多聽FM、考拉FM先后上線,移動音頻行業正式形成市場規模。

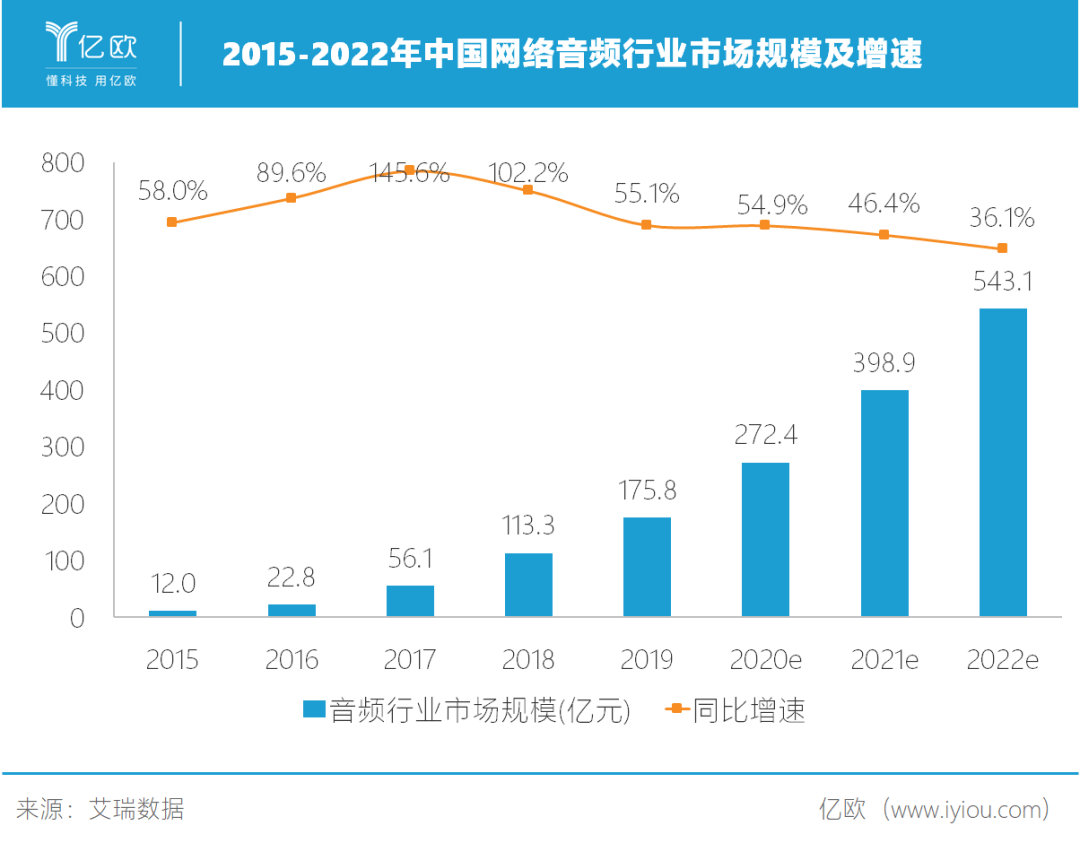

截至2019年,我國網絡音頻行業市場規模為175.8億元,用戶規模達4.9億。

市場前景可期,巨頭自然不會放棄。今年以來,字節跳動推出“番茄暢聽”APP,騰訊音樂娛樂集團上線全聲態音頻平臺“酷我暢聽”。

成長遠超資本預期

在碎片化時間的爭奪戰里,音頻無疑是一個獨特的角色。

它不像圖文、視頻產品需要分割用戶時間、專注唯一場景,更多是在扮演“時間的陪伴者”,作為伴隨性產品出現在運動、開車、勞動等多個場景中。

這種特性,除了讓音頻豁免于零和博弈的游戲規則,也免去一些不必要的競爭。就像微信會警惕抖音對用戶的爭奪,但不會介意用戶在聊微信時打開音頻,聽一期高曉松的閑聊節目。

音頻行業很快受到資本的青睞。從2014開始,喜馬拉雅FM、蜻蜓FM、荔枝FM、多聽FM等音頻公司相繼完成多輪千萬美元量級的融資,資本的注入讓音頻行業的發展進入到一個新的階段。

《中國網絡音頻行業研究報告》預計2020年網絡音頻行業市場規模達272.4億元,用戶規模將達5.42億。隨著在線音頻內容的進一步開放,以及用戶場景需求得到進一步挖掘,市場有望保持穩定快速增長態勢。

以喜馬拉雅、蜻蜓FM、荔枝、懶人聽書為代表的四大頭部平臺,其覆蓋的獨立設備數和MAU都遙遙領先。根據易觀千帆,2020年5月喜馬拉雅的MAU為9937萬人,懶人聽書、蜻蜓FM、荔枝分別為4332萬、2216萬、1798萬。

行業潛力釋放的同時,企業的成長能力也超乎資本預期。

2014年,華山資本領投喜馬拉雅時,其活躍用戶的平均收聽時長是65分鐘,經過6年的發展,現在平均收聽時長達170分鐘,提高將近三倍,注冊用戶數量突破6億,公司估值超34億美元。

“從長期發展趨勢來看,音頻行業的增長依然后勁十足,未來值得看好。”華山資本執行董事劉明豫如此說到。她認為,音頻在一些需要解放雙眼的特殊場景中,具有獨特優勢和不可替代性,從而保證了整個行業的穩定發展。

汽車一直是音頻的剛需場景。考慮到在線音頻平臺的內容提供者和產品豐富性遠超傳播廣播,預計車載場景中網絡音頻的使用將逐漸趕超傳統廣播,這是一個巨大的滲透空間。

根據賽立信媒介研究的測算,2018年我國智能車載音頻的普及率達到18.8%,預計2020年聯網車載信息服務終端的新車裝配率將達到60%以上,而智能車載音頻的普及率將達到31.4%,車載音頻的成長空間還有很大。

多年發展,但音頻行業的紅利還未到來。酷我音樂副總裁肖軼在接受媒體采訪時表示,音頻20%滲透率相對較低,只有當更多的用戶使用音頻,音頻行業才能真正迎來紅利。

機會也許來自終端。隨著5G時代逐漸到來,萬物互聯成為可能,與帶屏幕的手機相比,不帶屏幕的終端會更加依賴語音交互,在這個前提下,音頻或迎來更大的施展空間。

音頻全場景時代

盡管萬物互聯時代尚未真正到來,但身處行業內的玩家們,感到IoT的風已吹起,推動網絡音頻市場進入全景時代。

這代表著,硬件制造商、系統研發商將與內容服務商一起,通過構建音頻場景生態,滿足用戶在更多特定場景特征下的音頻收聽需求。

劉明豫對此認為,依托人工智能和智能硬件的發展,網絡音頻全場景有機會成為行業最佳的突破口,成為車聯網、智能家居等場景的終端產品內容提供商,這是移動音頻平臺看好的發展方向,也符合整個產業升級的方向。

玩家們看到IoT時代帶來的可能和空間,早已開始布局。

蜻蜓FM選擇擁抱外部合作伙伴。從 2015 年開始,蜻蜓FM與福特、沃爾沃等50家整車廠、TSP廠商開展合作,擁有800萬APP預裝量,并通過智能硬件終端進入后裝市場。2018年推出全場景生態戰略,在智能家居、智能音箱等終端開展布局,將音頻覆蓋到用戶幾乎所有的生活場景。

喜馬拉雅則成立硬件事業部,選擇自己把控終端。目前已經研發出一系列的智能設備產品,包括小雅AI音箱、主打0-14歲兒童的曉雅Mini AI音箱、曉雅車載版、小雅Nano音箱等。

然而,看上智能音箱市場的玩家絕不止喜馬拉雅。阿里、小米、百度、騰訊等互聯網巨頭都是智能音箱市場的有力競爭者。

Strategy Analytics公布的數據顯示,2019年第一季度:

百度智能音箱出貨量達到410萬,同比增速高達81900%;

阿里巴巴智能音箱出貨量為370萬,同比增長243%;

小米智能音箱出貨量為340萬,同比增長518%;

百度+阿里+小米的全球市場份額由上季度的18%提升至43%。

數據表明了智能音箱市場的火爆,也為音頻行業的爆發增長奠定足夠的基礎。

盡管百度、阿里、小米、喜馬拉雅都推出了自己的智能音箱產品,但是至今仍未有哪一家可以獲得絕對的競爭優勢。

喜馬拉雅相關負責人表示:“用戶在線時長每增長一分鐘,喜馬拉雅對應的估值就會增加,在推出智能音箱小雅Nano之前,用戶每天收聽喜馬拉雅約128分鐘,而有了小雅之后,他們每天停留在喜馬拉雅里的時間超過3個小時。”

由此可以看到,智能音箱不僅僅是簡單的硬件市場,其背后是用戶習慣的培養和用戶時間的爭奪大戰。

荔枝對loT的布局較晚,2019年10月與人工智能品牌小度達成合作,小度的硬件產品上線了荔枝的海量音頻內容。按照荔枝的計劃,接下來將進一步探索和開發物聯網領域的創新產品,例如智能設備、車載設備,以及游戲、付費內容、教育和廣告等領域的創新音頻應用。

“從未來的角度來講,音頻平臺會借助數據驅動獲得新發展,智能設備也將創造出更多交互場景和新的商業價值。”劉明豫對此說到。

怎么賺錢?

知識付費、有聲書付費和直播,被普遍認為是音頻行業三種主流內容變現形態。

但在 “收藏了=學完了”的時代情緒之下,很多付費用戶的復購率開始降低,知識付費的紅利明顯消退。

風口吹向了直播。音頻直播成了并非新事,但對長音頻平臺來說,如何靠它盈利,卻是一門需要思考的新生意。

從產品矩陣來看,多數平臺都已開始提供直播服務:

喜馬拉雅、荔枝、蜻蜓FM、酷我暢聽、網易云音樂和酷狗音樂,在有聲書、知識付費等長音頻節目同時,提供音頻直播;

LOOK直播、斗魚、映客、克拉克拉等平臺則只提供音頻直播服務。

繞開喜馬拉雅和蜻蜓FM主打的大IP及PGC模式,荔枝在集中探索UGC內容的同時,開始選擇去“FM化”,發力“音頻直播”。

荔枝曾經透露,在推出虛擬禮物和語音直播功能之后的三個月內,它的直播收入就超過千萬。

此時的荔枝,對標的已經不是喜馬拉雅和蜻蜓,而是作為直播平臺,和映客、陌陌形成競爭關系。

2020年3月12日,荔枝也發布上市后首次財報,音頻娛樂(即虛擬禮物打賞)收入占比約為98.63% ,是其營收最大支撐點,播客、廣告和其他營收占比微乎其微。

相比喜馬拉雅,荔枝的付費用戶數量不多,但每個用戶的貢獻大,才能夠以43.4萬的付費用戶實現年10億多的營收,音頻直播的盈利能力不容小覷。

喜馬拉雅和蜻蜓雖然也開設了直播入口,但直播并非平臺重心。

喜馬拉雅員工告訴億歐,平臺的直播基本上是掛鉤于傳統節目,圍繞節目和大咖衍生出的一些直播活動和直播行為,平臺仍以長音頻節目為主。

雖然直播并非重點發力方向,但頭部平臺的吸引力,毫無疑問會分化走一部分用戶以及營收。

在主播田不田看來,荔枝直播競爭大,除了直播打賞沒有其他獲得收入的途徑。進駐喜馬拉雅等綜合性平臺,除了直播收入,平臺還提供更多獲取收入的機會。

億歐智庫研究院院長由天宇認為,盡管直播參與者越來越多,但在整個音頻供給側里,直播的供給比例仍然很小。不過,對平臺而言,直播仍是一種可做的內容供給形式。

寫在最后

GGV的合伙人符績勛講過一個投資故事:

在今日頭條發展初期,他看著數據漲得不錯,想投資這家公司。問了周圍很多的人后,發現除了公司的司機之外沒什么人用,于是推斷中國的用戶可能不會有那么強的信息需求,決定放棄投資。后來他在復盤時反思,我們有時候就得看到中國如此廣大,只在一個視角,往往看不到全部。

如果余建軍當初聽從了周邊人的建議,沒有看到移動互聯網時代的爆發,以及音頻未來的長期價值,今天的音頻行業或許是另一番情況。

當平臺擁有技術、連接、服務等能力時,互聯網就足以把任何東西都變成商品。

聲音,也不例外。

【本文作者張凱倫,由投資界合作伙伴微信公眾號:億歐網授權發布,文章版權歸原作者及原出處所有。文章系作者個人觀點,不代表投資界立場。如內容、圖片有任何版權問題,請聯系(editor@zero2ipo.com.cn)投資界處理。】| 聲明:除文章另有注明本站原創,文章均為采集于網絡或轉載自其他媒體,并不代表本網站贊同其觀點,也不代表本網站對其真實性負責。您若對該文章內容、版權或其它任何疑問或質疑,請及時聯系網站管理員(252170658@qq.com),本網站將迅速給您回應并做處理。 |

咨詢熱線:

13922918650【精密熱壓焊錫機/線材剝切沾錫/精密點膠/線材周邊以及工業非標定制自動化設備】

咨詢熱線:

13922918650【精密熱壓焊錫機/線材剝切沾錫/精密點膠/線材周邊以及工業非標定制自動化設備】

品質保障

品質保障

優質服務

優質服務

終身維護

終身維護